執筆:株式会社夢先案内人 鈴木 先生

掲載:フリーマガジン「ヒトネタVol.12」

※「ひとり広報」では、地域の専門家の方々にご協力いただき、コラムを掲載しています。

経営者や個人事業主なら、一度は目にしたことがある損益計算書。

でも、数字と専門用語が並んだ書類を前にすると「結局、何を見ればいいのかわからない」と感じる方は少なくありません。

損益計算書の構造は家計簿と同じです。

収入がいくら → そこから引かれるお金がいくら → 最後に残るお金がいくら。

この流れを追うだけで、会社の経営状態が見えてきます。

この記事では、損益計算書を「個人の家計」に置き換えながら、初めてでも迷わない読み方を解説します。

損益計算書は「収入 → 支出 → 残り」を並べた表

損益計算書の正体は、一定期間の「入ってきたお金」と「出ていったお金」、そして「残ったお金」を一覧にした表です。構造そのものは家計簿と変わりません。

専門用語が並んでいるが、家計簿と同じ

難しく感じる最大の原因は、見慣れない用語が並んでいることです。

「売上原価」「販売管理費」「経常利益」。こうした言葉を見た瞬間、思考が止まるのは自然な反応です。

ただ、やっていることは毎月の家計簿と同じです。

給料が入り、税金や生活費が引かれ、残った分が貯蓄になる。

会社の損益計算書も、この流れを追っているだけです。

まず押さえるのは「売上高」「粗利益」「固定費」「経常利益」の4つだけ

損益計算書の項目は細かく分かれていますが、最初に見るべきポイントは4つに絞れます。

| 損益計算書の用語 | 家計簿に置き換えると |

|---|---|

| 売上高 | 給料(額面) |

| 粗利益(売上総利益) | 手取り額 |

| 固定費(販売管理費) | 生活費(家賃・光熱費・通信費など) |

| 経常利益 | 貯蓄(残ったお金) |

この4つの関係性をつかめば、損益計算書の8割は読めたも同然です。

細かい項目は、この骨格を理解した後で十分です。

家計に置き換えると、損益計算書の構造が一気に見える

損益計算書を読むうえで最も効果的なのは、自分の家計と並べて考えること。

構造がまったく同じだと気づけば、数字への抵抗感は大きく下がります。

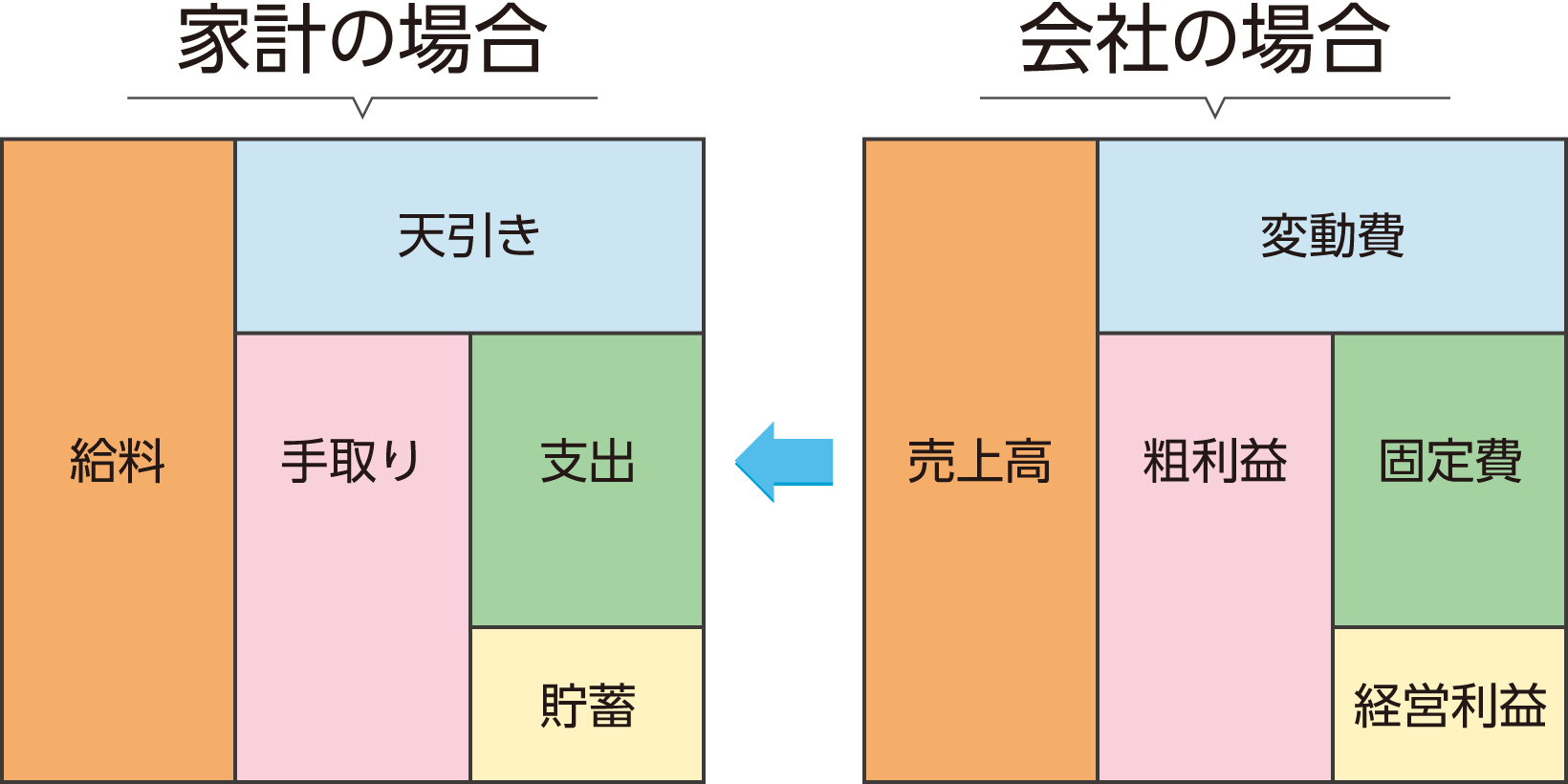

給料=売上高、天引き=変動費、手取り=粗利益の関係

図1は、会社の損益構造と個人の家計構造を並べたものです。

会社の「売上高」は、個人でいう「給料(額面)」。

ここからまず引かれるのが「変動費(売上原価)」で、個人なら税金や社会保険料の「天引き」に当たります。

天引き後に手元に残る金額が「手取り」。

会社では「粗利益(売上総利益)」と呼びます。

売上がいくら大きくても、変動費が膨らめば手取りは減る。

この感覚は、給料から天引き額が増えたときの実感とまったく同じです。

支出=固定費、貯蓄=経常利益 —— お金の「残り方」は会社も個人も同じ

手取りから毎月の生活費を引いて、残った分が貯蓄。

会社も同様に、粗利益から固定費(家賃・人件費・広告費などの販売管理費)を差し引いた残りが経常利益になります。

売上高 − 変動費 = 粗利益 → 粗利益 − 固定費 = 経常利益

これが損益計算書の基本構造であり、家計の「給料 − 天引き = 手取り → 手取り − 支出 = 貯蓄」とぴったり重なります。

スポンサーリンク

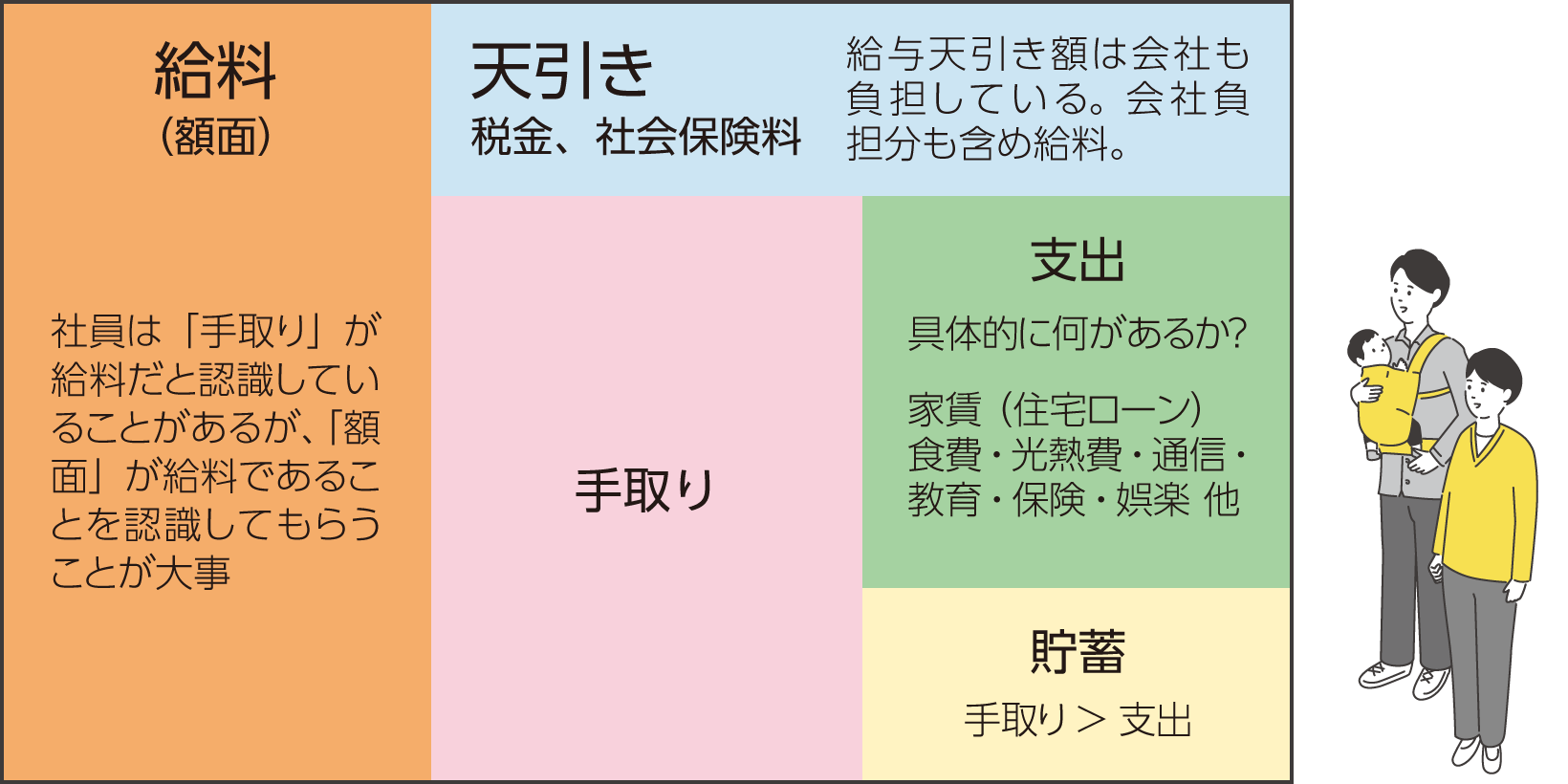

給与明細の「額面」と「手取り」の差が、損益計算書の読み方そのもの

もう少し身近なところに引き寄せてみましょう。

毎月受け取る給与明細の見方が、そのまま損益計算書の読み方につながります。

額面から税金・社会保険料を引いた手取りが「粗利益」に当たる

図2は、個人の給料の内訳をさらに詳しく示したものです。

「手取りが自分の給料」と認識している方は多いかもしれません。

しかし、実際の給料は「額面」であり、そこから所得税・住民税・社会保険料が差し引かれた金額が手取りです。さらに、社会保険料は会社も同額を負担しています。

会社の損益計算書でも同じことが起きています。

売上高(額面)からすべてのコスト(天引き)を差し引いて、ようやく手元に残る利益が見える。

給与明細を読める方なら、損益計算書も読めます。

手取りから生活費を引いて残るお金が「利益」——赤字なら家計も会社も危険信号

手取りから家賃・食費・光熱費・通信費・教育費・保険料などの生活費を支払い、残ったお金が貯蓄。

これが個人における「利益」です。

支出が手取りを上回れば赤字。

個人なら「今月ピンチだ」とすぐに危機感を覚えるはず。ところが、会社の数字となると同じ状況でも危機感を持ちにくい——そんな経験に心当たりはないでしょうか。

損益計算書を読むときに最初に確認すべき3つのポイント

家計と同じ構造だとわかったところで、実際の損益計算書を開いたとき、どこから見ればいいのか。

最初に確認すべきポイントは以下の3つです。

- 粗利益率

- 固定費の内訳

- 利益の推移

粗利益率——売上に対してどれだけ手元に残っているか

粗利益率は「粗利益 ÷ 売上高 × 100」で計算できます。

個人に置き換えると「手取り率」のようなもの。額面30万円で手取り24万円なら、手取り率は80%です。

会社の粗利益率が前年より下がっていたら、「同じ売上でも手元に残るお金が減っている」ということ。

値引きが増えた、仕入れコストが上がったなど、原因を探る出発点になります。

固定費の内訳——何にいくら使っているかを把握する

家計で「今月なぜか貯蓄が減った」と感じたら、支出の内訳を確認するはず。

会社の固定費も同じです。

人件費・家賃・広告費・通信費など、どの項目にいくら使っているかを把握することで、削減や見直しの判断ができるようになります。

金額だけでなく「売上に対する比率」で見ると、月ごとの変動に気づきやすくなります。

最終利益の推移——単月ではなく流れで見る

1ヶ月だけの家計簿を見ても、それが良い月なのか悪い月なのか判断しにくいもの。

損益計算書も同じで、単月の数字よりも数ヶ月〜数年の推移が大切です。

利益が右肩下がりなのか、横ばいなのか、季節変動があるのか。

流れを追うことで、今の数字が「いつもどおり」なのか「異常値」なのかが見分けられます。

スポンサーリンク

個人の赤字は大問題なのに、会社の赤字に鈍感になっていませんか?

個人で毎月赤字が続けば、誰でも「このままではまずい」と感じます。

生活費を見直し、収入を増やす方法を考えるでしょう。

しかし会社の数字となると、同じ赤字でも「まあ、来月取り返せるだろう」と楽観的になりがち。

その原因のひとつが、損益計算書を「読めない・見ていない」ことにあります。

家計簿 = 試算表、毎月の変化を追う習慣が経営判断の土台になる

家計簿をつけている方は、毎月の収支バランスを肌で感じているはず。

会社にとっての家計簿が「試算表(月次の損益計算書)」です。

年に1回の決算書だけでなく、毎月の試算表で「売上・粗利・固定費・利益」の流れを確認する。

この習慣が、数字に基づいた経営判断の第一歩になります。

損益計算書は、読めるようになることがゴールではありません。

読んで、気づいて、次の行動を決める。そのための道具として、まずは「家計簿と同じだ」という感覚を持つところから始めてみてください。

まずは直近の試算表を手元に用意して、「売上高 → 粗利益 → 固定費 → 経常利益」の4つを丸で囲んでみてください。

家計簿と同じ構造だと気づいた瞬間、数字の見え方が変わります。

経営の数字について詳しく知りたい方は、ぜひ他の記事もご覧ください。